Слияние кода завершено, страница обновится автоматически

Базельское соглашение: для борьбы с влиянием банкротства крупных международных банков на глобальную финансовую систему, укрепления международного сотрудничества в банковском регулировании и поддержания стабильности банковской системы. В соответствии с рисками управления рисками международных банков и принципом соответствия риска капиталу, устанавливаются минимальные требования к капиталу для различных уровней кредитного риска. Эти требования к капиталу могут ограничивать чрезмерное принятие рисков банками, повышать способность финансовой системы поглощать потери и таким образом способствовать стабильности финансовой системы.

Первичный капитал (ядерный): акционерный капитал, постоянные привилегированные акции, капиталная фондовая масса, накопленный капитал

Вторичный капитал (вспомогательный): неопубликованные резервы, субординированные облигации

Базельское соглашение I также известно как "Международное соглашение о единой системе капитала для банков", было официально принято Базельским комитетом в июле 1988 года. Основные моменты:

| Весовые коэффициенты риска | Соответствующие виды активов |

|---|---|

| 0 | Банковские резервы, государственные облигации |

| 20% | Банковские межбанковские депозиты, облигации с достаточным обеспечением, облигации правительственных учреждений |

| 50% | Городские облигации, жилищные займы |

| 100% | Коммерческие векселя, коммерческие займы, банковские здания, компьютеры и т.д. |

Примечание: Конкретные значения весовых коэффициентов риска запоминать не обязательно, они будут даны при необходимости решения задач. Важно понимать, что чем выше весовой коэффициент риска, тем выше риск активов, например, государственные облигации можно считать безрисковыми.- По весовым коэффициентам риска вычисляется "общий риск-взвешенный актив" банка, и предъявляются требования к капиталу. Ядерный капитал (первичный капитал) должен быть не менее 4% "общего риск-взвешенного актива", а общий капитал — не менее 8% "общего риск-взвешенного актива". Примечание: В учебнике сказано лишь кратко о базовом капитале (первый уровень капитала) и дополнительном капитале (второй уровень капитала), но все же важно уметь различать эти понятия. Конкретные проекты можно посмотреть на следующих слайдах. Эта часть содержала расчетные задания, см. "Дополнительные знания".

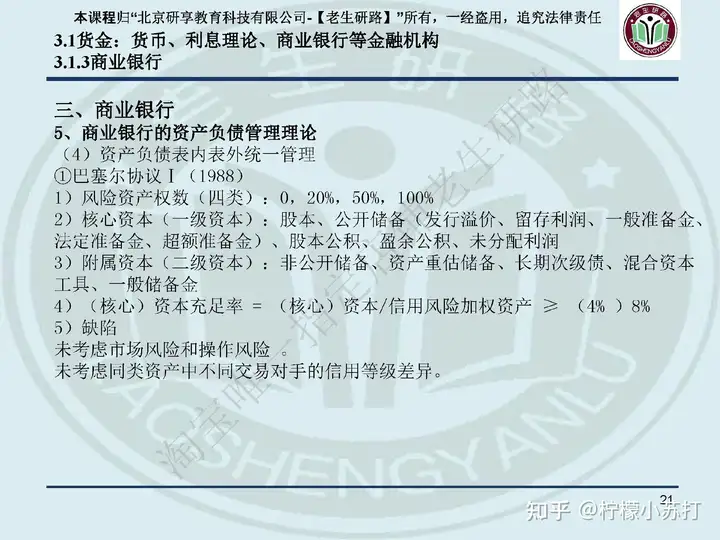

Значение Базеля I: Впервые были установлены минимальные нормативы достаточности капитала для различных видов активов на балансе, а также для различных проектов вне баланса с учетом различных весовых коэффициентов риска. Основное внимание было уделено регулированию кредитного риска.

Недостатки Базеля I: При учете рисков различной классификации активов, не учитывались различия в кредитных рейтингах контрагентов внутри одной категории активов. Также не учитывались возрастающие риски рынка и операционного характера, которые становятся все более важными в банковской деятельности.Примечание: Например, резиденциальные ипотечные займы в целом имеют большую степень риска по сравнению с государственными облигациями, поэтому требуются более высокие нормативы достаточности капитала. Это является прогрессом Базеля I; однако даже среди резиденциальных ипотечных займов, займы богатых людей имеют меньший риск по сравнению с займами обычных граждан, что Базель I не учитывает, это и есть его ограничение.### Знание 2: Базель II

Базель II, также известный как новый Базель, был официально опубликован в июне 2004 года. Он внес значительные изменения по многим ключевым вопросам. Основные положения включают три столпа: норматив достаточности капитала, внешнее регулирование и раскрытие информации, а также ограничения рынка.

Примечание: Для Базеля II важно знать содержание трех столпов. Более распространенным выражением являются минимальные нормативы достаточности капитала, внешнее регулирование (или надзор со стороны регулятора) и ограничения рынка. Такое выражение встречается редко в учебниках, даже в сборнике задач от Ху Найхун (кажется, довольно обманчиво).

Базель II устранил два недостатка Базеля I:

Примечание: Эти две разницы между Базелем I и II следует запомнить, особенно различия в типах рисков, которые они учитывают.

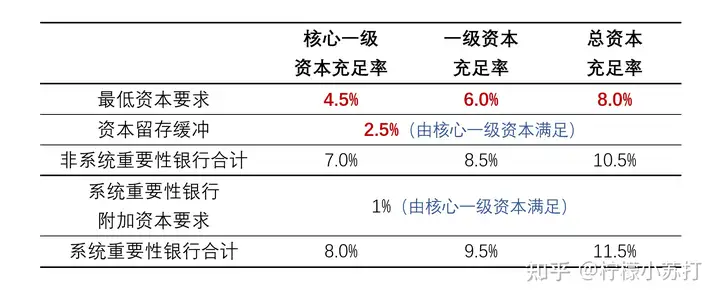

В течение следующих 5 лет все крупнейшие банки мира должны увеличить минимальный уровень достаточности первого уровня капитала (一级资本充足率) с 4% до 6%, а также минимальный уровень обыкновенных акций (普通股) с 2% до 4.5%.- Все крупнейшие банки мира должны увеличить буфер переоценивания капитала до 2.5%, а уровень достаточности капитала 8% останется неизменным.

Требуется усилить управление ликвидностью со стороны коммерческих банков, снизить ликвидные риски банковской системы, ввести показатели регулирования ликвидности, включая показатель оценки ликвидности и отношение чисто устойчивых активов.

В соответствии с "Базелем III" капитал банков разделен на первичный капитал (ядрачный капитал) и вторичный капитал (вспомогательный капитал). Впоследствии "Базель III" акцентировал внимание на понятии основного первичного капитала (обычных акций). Конкретное составление можно увидеть в таблице ниже.

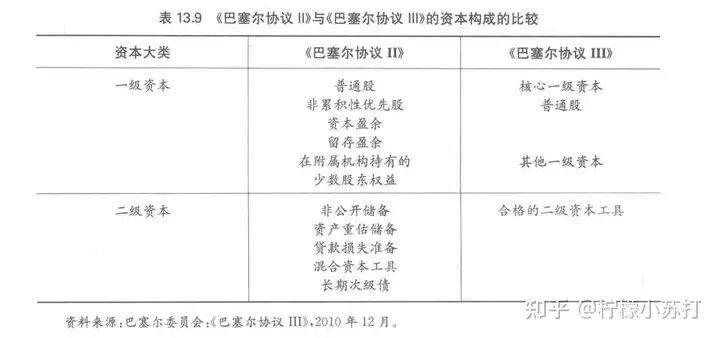

Из книги Чжань Сюаньсянь "Финансовые учреждения и управление рисками", второе издание

Согласно таблице, первичный капитал (ядрачный капитал) имеет признаки собственного капитала, отражающий собственные права владельцев банка, а вторичный капитал (вспомогательный капитал) имеет признаки долга или смешанного капитала, что согласуется с ранее упомянутым. А основной первичный капитал включает только обыкновенные акции, это следует особо отметить.Отношения между этими видами банковского капитала следующие:

С точки зрения экзаменов, необходимо уметь определять, к какому уровню капитала относится конкретный проект. Однако если невозможно запомнить каждый проект, то можно использовать признаки собственного капитала или долга для определения уровня капитала.

В соответствии с правилами Базеля, существует три уровня достаточности капитала, формулы вычисления которых следующие:

Риск-взвешенная стоимость активов представляет собой "общую стоимость активов после учета рисков", упомянутую в книге Дай Гуочжана, и является ключевым элементом расчета достаточности капитала. Её состав представлен ниже.

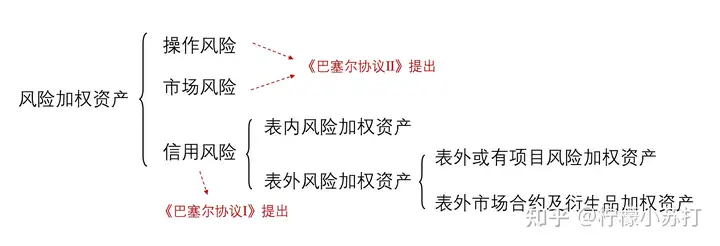

В экзаменах необходимо уметь вычислять риск-взвешенную стоимость активов по кредитному риску, если затрагиваются операционный риск и рыночный риск, соответствующие данные будут даны (можно обратиться к реальному вопросу за 2020 год).- Риск-взвешенная стоимость активов по кредитному риску = Риск-взвешенная стоимость активов по внутреннему риску + Риск-взвешенная стоимость активов по внешнему риску

В экзаменах необходимо уметь вычислять риск-взвешенную стоимость активов по кредитному риску, если затрагиваются операционный риск и рыночный риск, соответствующие данные будут даны (можно обратиться к реальному вопросу за 2020 год).- Риск-взвешенная стоимость активов по кредитному риску = Риск-взвешенная стоимость активов по внутреннему риску + Риск-взвешенная стоимость активов по внешнему риску

Давайте рассмотрим, как следует рассчитывать каждую из этих позиций.

1. Внутренние рисковые активы с взвешиванием по рискам

Коэффициент риска — это весовые коэффициенты, установленные согласно Базелю I для различных видов активов в зависимости от уровня кредитного риска. Они делятся на четыре категории: 0%, 20%, 50% и 100%.

[Пример] На основе следующих данных о различных активах А-банка и соответствующих весовых коэффициентах можно вычислить внутренние рисковые активы с взвешиванием по рискам: внутренние рисковые активы с взвешиванием по рискам А-банка = (40 + 550) × 0% + (50 + 150) × 20% + (1710 + 375) × 50% + 650 × 100% = 1732,5 (млн юаней).| Активы | Стоимость (млн юаней) | Коэффициент риска | | --------------------- | ---------------------- | ----------------- | | Наличные средства | 40 | 0% | | Государственные облигации | 550 | 0% | | В пути наличные | 50 | 20% | | Долгосрочные облигации государственных учреждений | 150 | 20% | | Обеспеченные жилищные займы | 1710 | 50% | | Корпоративные займы | 375 | 50% | | Фиксированные активы и прочие активы | 650 | 100% |2. Внешние условные обязательства с взвешиванием по рискам

Для внешних условных обязательств сначала следует рассмотреть коэффициент конвертации кредитного риска для внешних активов. Коэффициент конвертации кредитного риска установлен согласно Базелю I и зависит от типа внешнего условного обязательства (также имеет четыре категории: 0%, 20%, 50% и 100%). Используя коэффициент конвертации кредитного риска, его можно преобразовать в эквивалент кредитного риска, а затем использовать соответствующий коэффициент риска для расчета взвешенных активов по рискам.

[Пример] Предположим, что у A-банка есть следующие внешние условные обязательства. На основе соответствующего коэффициента конвертации кредитного риска и коэффициента риска можно вычислить соответствующие активы по рискам: внешние условные обязательства с взвешиванием по рискам A-банка = 200 × 20% × 100% + 320 × 50% × 100% + 50 × 100% × 20% = 210 (млн юаней).| Внешние условные обязательства | Стоимость (млн юаней) | Коэффициент конвертации кредитного риска | Коэффициент риска | | ----------------------------- | ---------------------- | ----------------------------------------- | ----------------- | | Банковский акцепт | 200 | 20% | 100% | | Обещание кредита | 320 | 50% | 100% | | Запасной кредит | 50 | 100% | 20% |На основе предыдущих экзаменационных вопросов, будь то внутренние активы или внешние условные обязательства, используемые коэффициенты конвертации кредитного риска и коэффициенты риска будут прямым образом указаны, поэтому достаточно будет знать, как их применять, не требуется запоминать каждый тип активов или проектов для каждой категории.## 3. Рисковые весовые активы для внешних рынков и деривативов

Для внешних рынков и деривативов финансовые учреждения в первую очередь обращают внимание на кредитный риск контрагента. В случае, если другая сторона сделки нарушает условия или не может выполнить свои обязательства, это приведет к убыткам для финансового учреждения. Поэтому учреждениям требуется определенный капитал для покрытия этих рисков. Для преобразования внешних рынков и деривативов в активы баланса необходимо рассчитать потенциальное и текущее рисковое воздействие.

[Пример] Предположим, что банк A имеет следующую информацию о деривативных контрактах:

Банк A внешние или условные проекты рисковых весовых активов = (500 × 0,5% + 8) + (200 × 1,0%) = 12,5 (млн юаней)

| Номинальная стоимость (млн юаней) | Фиксированный коэффициент рискового воздействия | Затраты на замену | Текущее рисковое воздействие | |

|---|---|---|---|---|

| 2-летний фиксированный-плавающий процентный своп | 500 | 0,5% | 8 | 8 |

| 3-летний евро-долларовый форвардный контракт | 200 | 1,0% | -1 | 0 |

С учетом вышеуказанных примеров, рисковые весовые активы банка A = 1732,5 + 210 + 12,5 = 1955 (млн юаней)

Если общая капитализация банка A составляет 210 млн юаней, то коэффициент достаточности капитала = 210 / 1955 × 100% = 10,74%

Требования к коэффициенту достаточности капитала, установленные в "Базеле I", подробно описаны в книге Дай Гуочжана "Монетарная финансовая теория":- Первый уровень (ядра) капитала должен быть не менее 4% от рисковых весовых активов;

То есть для банков, не являющихся системно значимыми, фактический минимальный уровень первичного базового капитала, первичного капитала и общего капитала должен составлять соответственно 7%, 8,5% и 10,5% от рисковых активов с весами. Для системно значимых банков эти значения составляют 8%, 9,5% и 11,5%.

Однако в книге этот термин не был четко определен. Особенно в книге Да Гуоцзюня "Монетарная финансовая теория" минимальный уровень капитала относится к первой строке, то есть 4,5%, 6% и 8%. Поэтому при решении задач, если вопрос не уточняет, является ли банк системно значимым или нет, следует руководствоваться первой строкой требований.

Дополнительный капитал в размере 1% для системно значимых банков упоминается в книге "Управление коммерческими банками", ранее был тестовый вопрос на эту тему (можно посмотреть ниже по ссылке), поэтому добавил это здесь, чтобы обратить внимание при повторении материала.## (4) Ссылка на реальные вопросы Шанхайского университета

1. (2013) Банк A решил предоставить кредит компании А 1 млрд долларов США сроком на 6 месяцев, вес риска составляет 20%. Банк B решил предоставить кредит компании В 1 млрд долларов США, вес риска составляет 100%. Банк C хочет предоставить кредит компании C, вес риска составляет 20%. Максимальный уровень рисковых активов банка C составляет 250 млн долларов США, а предоставленные кредиты составляют 500 млн долларов США (вес риска составляет 20%). Спрос:

(1) Если минимальный уровень достаточности капитала для банков составляет 8%, вычислите необходимый капитал для банков A и B?

(2) Какова максимальная сумма кредита, которую может предоставить банк C компании C?

Анализ:

Эта задача довольно дружелюбная, так как требуется только знание формул расчета достаточности капитала и рисковых активов внутри баланса, а минимальный уровень достаточности капитала прямо указан, поэтому сложность невелика.

Ответ:

(1) По формуле достаточности капитала = Общий капитал / Вес риска активов,

Необходимый капитал для банка A = 1000 × 20% × 8% = 160 (млн юаней)

Необходимый капитал для банка B = 1000 × 100% × 8% = 800 (млн юаней)

(2) Предположим, что банк C может предоставить кредит компании C на сумму x млн юаней

(x + 500) × 20% ≤ 250, откуда x ≤ 750То есть, максимальная сумма кредита, которую может предоставить банк C компании C, составляет 750 миллионов юаней.

2. (2020) У некого коммерческого банка основной капитал составляет 70 миллиардов юаней, дополнительный капитал — 30 миллиардов юаней, капитал, необходимый для управления риском рыночных операций, составляет 10 миллиардов юаней, капитал, необходимый для управления риском операционных действий, составляет 20 миллиардов юаней. Балансовый лист банка представлен ниже:| | | Коэффициент риска | Коэффициент конвертации | | ---------- | ---- | ------------------ | ----------------------- | | Наличные | 20 | 0 | | | Государственные облигации | 200 | 0 | | | Кредиты потребителям | 100 | 10% | | | Финансовые ценные бумаги | 100 | 50% | | | Корпоративные кредиты | 700 | 100% | | | Стандартные банковские гарантии | 100 | 20% | 100% | | Обязательства по кредитам | 200 | 100% | 50% | | Коммерческие банковские гарантии | 100 | 100% | 20% |

(1) Вычислите взвешенный активный риск внутрибаланса и внебаланса.

(2) Вычислите коэффициент достаточности капитала первого уровня и коэффициент достаточности капитала второго уровня для данного коммерческого банка.

**(3) Соответствует ли данный коммерческий банк требованиям Базеля III? Обоснуйте свой ответ.**Анализ:

Эта задача может быть рассмотрена как улучшенная версия задачи 2013 года, с тремя основными местами повышенной сложности: ① учет возможных обязательств вне баланса, ② учет рыночных и операционных рисков, ③ отсутствие указания минимального коэффициента достаточности капитала, который следует запомнить. Если вы не знакомы с материалом, представленным в этой статье, то будет сложно полностью решить задачу. Первый вопрос можно решить напрямую, используя формулу. Второй вопрос содержит рыночные и операционные риски, поэтому сначала нужно восстановить рыночные и операционные риски, чтобы затем сложить их с кредитным риском.

Ответ:

(1) Внутрибалансовый взвешенный активный риск = (20 + 200) × 0 + 100 × 10% + 100 × 50% + 700 × 100% = 760 (млн)

Внебалансовый взвешенный активный риск = 100 × 20% × 100% + 200 × 100% × 50% + 100 × 100% × 20% = 140 (млн)

(2) Коэффициент достаточности капитала первого уровня = 70 / [760 + 140 + (20 + 10) / 8%] × 100% = 5.49%

Коэффициент достаточности капитала второго уровня = (70 + 30) / [760 + 140 + (20 + 10) / 8%] × 100% = 7.84%

(3) По Базелю III коэффициент достаточности капитала первого уровня и коэффициента достаточности капитала второго уровня должны быть не менее 6% и 8% соответственно. Поэтому данный коммерческий банк не соответствует требованиям Базеля III.

**3. (2014) Согласно Базелю III, минимальный коэффициент достаточности капитала для системно значимых банков составляет (8%).**A. 8% B. 10.5% C. 11.5% D. 12%

Анализ:

Эта задача особенно указывает на системно значимые банки, что означает, что это не должно быть из книги "Монетарная финансовая экономика", а должно быть выбрано из дополнительных знаний, то есть 11.5%, или вариант C.

(1) Минимальный уровень адекватности основного собственного капитала не должен быть ниже 5%.

(2) Минимальный уровень адекватности собственного капитала не должен быть ниже 6%.

(3) Минимальный уровень адекватности капитала не должен быть ниже 8%.

(1) Уставный капитал или обыкновенные акции.

(2) Дополнительный уставной капитал.

(3) Накопленная прибыль.

(4) Общие резервы.

(5) Чистая прибыль, не распределенная в виде дивидендов.

(6) Другие части, допустимые к учету.

(1) Инструменты первого уровня капитала.

(2) Премия по инструментам первого уровня капитала.

(1) Инструменты второго уровня капитала.

(2) Премия по инструментам второго уровня капитала.

(3) Сверхнормативные резервы на возможные потери.

Уровень адекватности первого уровня капитала — это отношение первого уровня капитала, соответствующего текущему положению, к риск-взвешенным активам банка.

Уровень адекватности основного первого уровня капитала — это отношение основного первого уровня капитала, соответствующего текущему положению, к риск-взвешенным активам банка.

При расчете уровня адекватности капитала общая сумма капитала делится на первый уровень капитала и второй уровень капитала. Первый уровень капитала включает основной первый уровень капитала и другой первый уровень капитала.

Общий капитал / риск-взвешенные активы = уровень адекватности капитала.

Первый уровень капитала / риск-взвешенные активы = уровень адекватности первого уровня капитала.

Основной первый уровень капитала / риск-взвешенные активы = уровень адекватности основного первого уровня капитала.

Капитал коммерческого банка включает в себя основной капитал и второстепенный капитал.### Происхождение собственного капитала

Происхождение собственного капитала включает выпуск обыкновенных акций, повышение накопленного капитала и другие способы.

Собственный капитал представляет собой собственные средства финансовых учреждений, которые могут использоваться и контролироваться ими постоянно.Его структура включает следующие элементы: (1) оплаченный капитал. Оплаченный капитал — это полностью оплаченные выпущенные обыкновенные акции и постоянные некумулятивные привилегированные акции, что является постоянным правом собственников. В него входят государственный капитал, юридический капитал, личный капитал, иностранный капитал; (2) добавочный капитал; (3) фонд накопленного капитала; (4) нераспределенная прибыль; (5) счет резервного фонда; (6) открытый резерв. В него входят премии за выпуск акций, накопленная прибыль, общие резервы и увеличение обязательных резервов.

Коэффициент достаточности собственного капитала представляет собой отношение собственного капитала к общей сумме рисковых активов с весами (в соответствии с Указаниями Базеля III, значение должно быть >=6%).

Фонд накопленного капитала (фонд резервного капитала): различные накопленные средства. В него входят законодательный фонд накопленного капитала, произвольный фонд накопленного капитала, законодательный фонд общественных нужд.

Это средства, выделенные предприятием из чистой прибыли после уплаты налогов и предназначенные для использования внутри предприятия с определенным назначением.

Эта часть относится к расчету минимальных требований к общему капиталу, связанных с кредитными рисками, рыночными рисками и операционными рисками. Минимальные требования к капиталу состоят из трех основных элементов: определение капитала, ограниченное регулирование, рисковые активы с весами и минимальное отношение капитала к рисковым активам с весами. Общая сумма рисковых активов с весами равна сумме рисковых активов с весами, рассчитанных на основе кредитных рисков, плюс сумма рисковых активов с весами, рассчитанных на основе рыночных и операционных рисков.

Капитал коммерческого банка включает в себя собственные средства (акционерный капитал, дополнительный капитал, нераспределенная прибыль) и определенный процент заемного капитала. Он имеет двойственную природу: собственные средства обычно называют первым уровнем капитала или основным капиталом, а долгосрочные обязательства — вторым уровнем капитала или дополнительным капиталом.

Вы можете оставить комментарий после Вход в систему

Неприемлемый контент может быть отображен здесь и не будет показан на странице. Вы можете проверить и изменить его с помощью соответствующей функции редактирования.

Если вы подтверждаете, что содержание не содержит непристойной лексики/перенаправления на рекламу/насилия/вульгарной порнографии/нарушений/пиратства/ложного/незначительного или незаконного контента, связанного с национальными законами и предписаниями, вы можете нажать «Отправить» для подачи апелляции, и мы обработаем ее как можно скорее.

Опубликовать ( 0 )